बैंकों को लेकर आए नए कानून से क्या होगा ग्राहकों के खाते में जमा पैसों पर असर, जानिए इससे जुड़ी सभी बातें- cooperative banks latest news What is cooperative banks how it is work now All cooperative banks to be brought under RBI supervision | business – News in Hindi

सरकार ने क्यों लिया ये फैसला- RBI की सीधी निगरानी में नहीं रहने की वजह से ही महाराष्ट्र में PMC बैंक का घोटाला हुआ था. दरअसल सहकारी बैंकों की निगरानी का जिम्मा अभी तक RBI की कोऑपरेटिव बैंक सुपरवाइजरी टीम का होता था. लेकिन सामान्य तौर पर कोऑपरेटिव बैंक छोटे लोन बांटते हैं लिहाजा यह सेक्शन कम सक्रिय रहता है. लिहाजा कई बार गड़बड़ियों का पता वक्त पर नहीं चल पाता, जैसा PMC सहकारी बैंक के मामले में हुआ. इतना ही नहीं छोटे कॉपरेटिव बैंक की जांच या ऑडिटिंग 18 महीने में एक बार होती है लेकिन PMC जैसे बड़े बैंक की ऑडिटिंग एक साल में होती है. ऐसे में अब इन पर भी शिड्यूल बैंक की की तरह निगरानी होगी और ऑडिट बढ़ेगा.

अब क्या होगा ग्राहकों पर असर-टैक्स एक्सपर्ट कहना है कि ये फैसला ग्राहकों के हित में है क्योंकि अगर अब कोई बैंक डिफॉल्ट करता है तो बैंक में जमा 5 लाख रुपये तक की राशि पूरी तरह से सुरक्षित है. क्योंकि वित्त मंत्री ने एक फरवरी 2020 को पेश किए बजट में इसे 1 लाख रुपये से बढ़ाकर 5 लाख रुपये कर दिया है.

अगर कोई बैंक डूब जाता है या दिवालिया हो जाता है तो उसके जमाकर्ताओं को अधिकतम 5 लाख रुपये ही मिलेंगे, चाहे उनके खाते में कितनी भी रकम हो. भारतीय रिजर्व बैंक (RBI) की सब्सिडियरी डिपॉजिट इंश्योरेंस एंड क्रेडिट गारंटी कॉरपोरेशन (DICGC) के मुताबिक, बीमा का मतलब यह भी है कि जमा राशि कितनी भी हो ग्राहकों को 5 लाख रुपये मिलेंगे.

अगर कोई बैंक डूब जाता है या दिवालिया हो जाता है तो उसके जमाकर्ताओं को अधिकतम 5 लाख रुपये ही मिलेंगे, चाहे उनके खाते में कितनी भी रकम हो. भारतीय रिजर्व बैंक (RBI) की सब्सिडियरी डिपॉजिट इंश्योरेंस एंड क्रेडिट गारंटी कॉरपोरेशन (DICGC) के मुताबिक, बीमा का मतलब यह भी है कि जमा राशि कितनी भी हो ग्राहकों को 5 लाख रुपये मिलेंगे.

DICGC एक्ट, 1961 की धारा 16 (1) के प्रावधानों के तहत, अगर कोई बैंक डूब जाता है या दिवालिया हो जाता है, तो DICGC प्रत्येक जमाकर्ता को भुगतान करने के लिए उत्तरदायी होता है. उसकी जमा राशि पर 5 लाख रुपये तक का बीमा होता है.

आपका एक ही बैंक की कई ब्रांच में खाता है तो सभी खातों में जमा अमाउंट पैसे और ब्याज जोड़ा जाएगा और केवल 5 लाख तक जमा को ही सुरक्षित माना जाएगा.

यही नहीं, अगर आपके किसी एक बैंक में एक से अधिक अकाउंट और FD हैं तो भी बैंक के डिफॉल्ट होने या डूब जाने के बाद आपको एक लाख रुपये ही मिलने की गारंटी है. यह रकम किस तरह मिलेगी, यह गाइडलाइंस DICGC तय करता है.

क्या होगा बैंकों पर असर- एक्सपर्ट्स का कहना है कि इस फैसले से सबसे बड़ा फायदा यह होगा कि जनता में यह सन्देश जायेगा कि उनका पैसा सुरक्षित है. रिज़र्व बैंक यह सुनिश्चित करेगा कि को-ऑपरेटिव बैंकों का पैसा किस क्षेत्र के लिए आवंटित किया जाना चाहिए. इसे प्रायोरिटी सेक्टर लेंडिंग भी कहा जाता है.

इन बैंकों के रिज़र्व बैंक के अधीन आने पर इन्हें भी अब आरबीआई के नियम मानने होंगे जिससे देश की मौद्रिक नीति को सफल बनाने में आसानी होगी. साथ ही, इन बैंकों को भी अपनी कुछ पूंजी RBI के पास रखनी होगी. ऐसे में इनके डूबने की आशंका कम हो जाएंगी. सरकार के इस फैसले से जनता का विश्वास देश के को-ऑपरेटिव बैंकों में और बढेगा और देश में बैंकों की वित्तीय हालात ठीक होने के आसार बढ़ंगे.

जल्द ATM से सिर्फ 5000 रुपए निकालने की सीमा हो सकती है तय, जानिए क्यों?

आइए जानें को-ऑपरेटिव बैंक के बारे में…

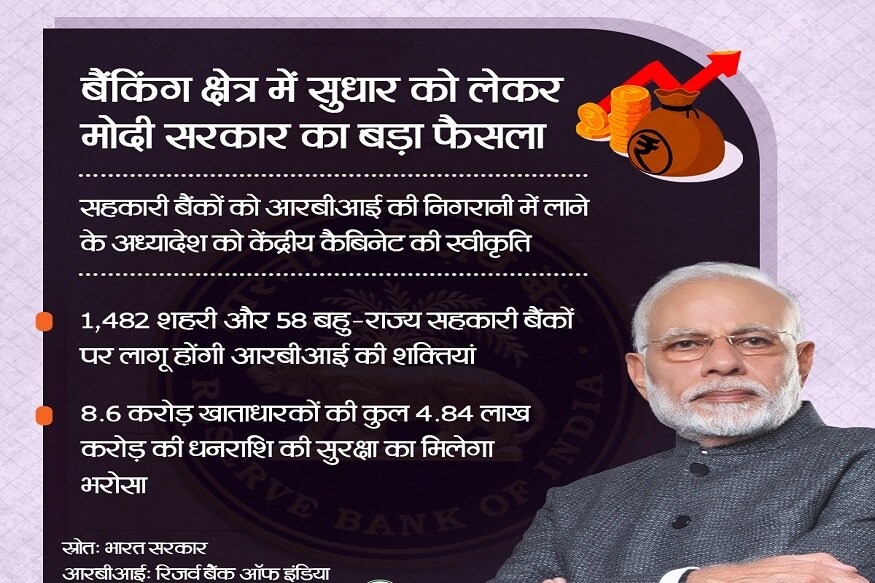

को-ऑपरेटिव बैंक किसे कहा जाता है? (What is Co-Operative Bank)- देश में खेती एवं ग्रामीण इलाकों के लिए साख-सुविधाएं उपलब्ध कराने वाले सहकारी बैंकों की स्थापना राज्य सहकारी समिति अधिनियम के अनुसार की जाती है. इनका रजिस्ट्रेश “रजिस्ट्रार ऑफ को-ऑपरेटिव सोसाइटी के पास किया जाता है. मौजूदा समय में 1482 को-ऑपरेटिव बैंकों में क़रीब 8.6 करोड़ जमाकर्ताओं के 4 84 लाख करोड़ रुपए जमा हैं.

कितने तरह के होते है को-ऑपरेटिव बैंक-प्राथमिक सहकरी साख समितियां- इनकी स्थापना गावों, नगर या कस्बों में होती है जो कि किसानों, कारीगर मजदूर या दुकानदार को कर्ज़ देतीं हैं. केन्द्रीय अथवा जिला सहकारी बैंक:- इसका कार्यक्षेत्र संबंधित जिला होता है. राज्य सहकरी बैंक- यह सहकारी साख संगठन की सर्वोच्च संस्था है.यह, राज्य भर में फैले हुए समस्त केंद्रीय बैंकों को संगठित करता है.भूमि विकास बैंक:- ये बैंक किसानों को उनकी भूमि बंधक रखकर ‘कृषि विकास कार्यक्रमों’ के लिए दीर्घकालीन ऋण प्रदान करते हैं.